30年氟铝酸钾、氟铝酸钠生产厂家

商务部对被调查产品是不是存在倾销和倾销幅度、被调查产品是否对国内产业造成损害及损害程度、以及倾销与损害之间的因果关系进行了调查。根据调查结果和《中华人民共和国反倾销条例》第二十四条的规定,商务部作出初裁决定(见附件)。

商务部初裁决定,原产于日本、美国和欧盟的进口氯丁橡胶存在倾销,中国氯丁橡胶产业遭受了实质损害,同时倾销和实质损害之间存在因果关系。

根据《中华人民共和国反倾销条例》第二十八条和第二十九条的规定,商务部决定采用保证金形式实施临时反倾销措施。自2004年12月1日起,进口经营者在进口原产于日本、美国和欧盟的被调查产品时,应根据初裁决定所确定的各公司的倾销幅度向中华人民共和国海关提供相应的保证金。

该被调查产品在中华人民共和国海关进出口税则2003、2004年税则号中为:40024910其他初级形状的氯丁二烯(氯丁)橡胶、40024990未列名氯丁二烯(氯丁)橡胶。对该被调查产品的描述如下:

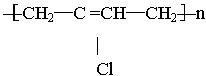

具体描述:外观呈乳白色至米黄色或浅棕色片状或块状物,不含滑石粉以外的机械杂物,无焦烧粒子。其物理及化学特性为:由2-氯-1,3-丁二烯经乳液聚合制成的均聚物。氯丁橡胶相对密度(d420)0.958,熔点-130℃,沸点59.4℃,折射率(nD20)1.4583,蒸汽压(20.8℃)26.66kPa。溶于乙醇、乙酸、丙酮等多种有机溶剂,微溶于乙二醇、水。在光、热、电离辐射和催化剂存在下易聚合。其分子量一般为10~20万,相对密度1.15~1.25,玻璃化温度-45℃,有极性,具有规整的分子排布和可逆的结晶性能。

主要用途:氯丁橡胶用途十分广泛,主要用做电线电缆护套、胶管、耐油橡胶制品、耐热传送带、印刷胶棍、胶皮水坝、建筑用密封条、公路填缝密封胶、桥梁支座、油田用电线防水帽、阻燃橡胶制品、各种密封圈垫以及化工设备防腐衬里和氯丁橡胶胶粘剂等。近年来氯丁橡胶在建筑防水材料、密封材料、粘合剂、海洋开发、医疗卫生、能源开发及人民生活方面都被开发出新用途,扩大了应用领域。

调查过程中,原欧盟应诉企业德国拜尔股份有限公司(BayerAG)称,因业务重组等,公司于2004年10月1日起使用新名称:朗盛德国责任有限公司(LANXESSDeutschlandGmbH),并请求在初裁中适用新名称。经审查,在初裁中暂接受该请求,以朗盛德国责任有限公司接替德国拜尔股份有限公司(BayerAG)的应诉地位,给予朗盛德国责任有限公司单独税率32%,不再给予作为原应诉企业的德国拜尔股份有限公司单独税率,德国拜尔股份有限公司若对中国出口被调查产品适用“其他欧盟公司”税率,即151%。

自2004年12月1日起,进口经营者在进口原产于日本、美国和欧盟的被调查产品时,应向中华人民共和国海关提供相应的保证金。保证金以海关审定的成交价格为基础的到岸价格作为计算价格从价计征,计算公式为:保证金金额=(关税完税价格×保证金征收比率)×(1+进口环节增值税税率)。

各利害关系方在本公告发布之日起20天内,可向商务部提出书面评论并附相关证据,商务部将依法予以考虑。

附件:中华人民共和国商务部关于对原产于日本、美国和欧盟的进口氯丁橡胶反倾销调查的初裁决定

中华人民共和国商务部关于对原产于日本、美国和欧盟的进口氯丁橡胶反倾销调查的初裁决定

根据《中华人民共和国反倾销条例》的规定,商务部于2003年11月10日发布公告,决定对原产于日本、美国和欧盟的进口氯丁橡胶进行反倾销调查。

商务部对被调查产品是不是真的存在倾销和倾销幅度、被调查产品是不是对国内产业造成损害及损害程度进行了调查。根据调查的最终结果,商务部作出初裁决定如下:

2003年9月8日,重庆长寿化工有限责任公司和山西合成橡胶集团有限责任公司代表国内氯丁橡胶产业向商务部正式提交了对原产于日本、美国和欧盟的进口氯丁橡胶进行反倾销调查的申请书。

商务部依据《中华人民共和国反倾销条例》的有关规定对申请人的资格、申请调查产品的有关情况、国内同类产品的有关情况、申请调查产品对国内产业的影响、申请调查国家的有关情况等进行了审查。同时,商务部就申请书中提供的涉及倾销、损害及倾销与损害之间的因果关系等方面的证据进行了审查。申请人提出的初步证据表明,上述2家申请企业在2000、2001、2002年度和2003年1-6月的氯丁橡胶产量之和均占全国同期总产量的100%,符合《中华人民共和国反倾销条例》第十一条、第十三条和第十七条有关国内产业提出反倾销调查申请的规定。同时,申请书中包含了《中华人民共和国反倾销条例》第十四、十五条规定的反倾销调查立案所要求的内容及有关的证据。

根据上述审查结果及《中华人民共和国反倾销条例》第十六条规定,商务部于2003年11月10日发布立案公告,决定对原产于日本、美国和欧盟的进口氯丁橡胶进行反倾销立案调查。商务部确定的本案倾销调查期为2002年7月1日至2003年6月30日,产业损害调查期为2000年1月1日至2003年6月30日。

在决定立案调查前,根据《中华人民共和国反倾销条例》第十六条规定,调查机关于2003年11月3日就收到国内氯丁橡胶产业反倾销调查申请书一事分别通知了日本、美国驻中国大使馆和欧盟委员会驻中国代表团。

2003年11月10日,商务部发布立案公告,调查机关约见了日本、美国驻中国大使馆和欧盟委员会驻中国代表团官员,向他们正式递交了立案公告和申请书的公开部分,请其通知所在国家和地区内的相关出口商和生产商。同日,调查机关将本案立案情况通知了本案申请人。

根据公告要求,自公告发布之日起20天的登记应诉期内,日本电气化学工业株式会社、日本东曹株式会社、德国拜耳股份有限公司、美国DupontDowElastomersL.L.C公司、新加坡DuPontDowElastomersPteLimited公司、埃尼橡胶法国有限公司等6家国外生产商向调查机关登记应诉,其中美国DupontDowElastomersL.L.C公司、新加坡DuPontDowElastomersPteLimited公司后来没有递交答卷。

2003年12月5日,调查机关向已知的国外生产商发出了反倾销调查问卷,并要求其在37天内按规定提交准确、完整的答卷。在该期间内,4家应诉公司在问卷规定的期限内向调查机关申请延期递交答卷并陈述了相关理由。经审查,调查机关同意申请公司的延期要求。截至答卷递交截止之日,调查机关共收到4家生产商的答卷,另外埃尼化工亚太有限公司作为埃尼橡胶法国有限公司的关联贸易商提交了答卷的相应部分。

针对原始答卷内容存在的问题,调查机关分别向埃尼橡胶法国有限公司、埃尼化工亚太有限公司、德国拜耳股份有限公司发放了3次补充问卷,均在规定的时间内收到了公司的补充答卷。

调查机关于2004年2月派出有关调查人员赴重庆市长寿化工有限责任公司和山西合成橡胶集团有限责任公司进行了实地调查,了解国内申请企业对本案有关情况的意见,以及国内企业的生产流程、原料投入、产品装运等情况。

2004年1月,调查机关收到中国胶粘剂工业协会《关于我会不同意氯丁胶粘剂使用的氯丁橡胶反倾销的报告》,针对报告中反映的问题,调查机关于2004年3月12日组织包括该案的国内申请人、下游胶粘剂产业代表、双方邀请的技术专家在内的各利害关系方召开了氯丁橡胶反倾销案上下游意见陈述会,各方围绕着国产用于制造胶粘剂的氯丁橡胶产品质量能否满足国内胶粘剂生产企业的生产要求,对氯丁橡胶产品实施反倾销措施将对国内下游产业产生的影响这两个中心问题充分发表了意见,并提交了各自的证据材料。

根据部分下游胶粘剂生产企业对本案立案后氯丁橡胶相关市场行情变化的反映,调查机关于2004年9月派出有关调查人员赴广东实地调研了氯丁橡胶产品的下游胶粘剂生产企业,了解氯丁橡胶反倾销对下游胶粘剂行业的影响。

通过意见陈述会和实地调研,调查机关听取了各利害关系方对本案调查的陈述和意见,并依法给予了充分考虑。

埃尼橡胶法国有限公司(PolimeriEuropaElastomèresFranceS.A.)和埃尼化工亚太有限公司(PolimeriEuropaPacificLimited)在其答卷中称,在调查期内,公司发生了名称变更,上述英文名称分别是公司更名后的新名称;另外,德国拜耳股份有限公司于2004年9月给调查机关来函,称公司发生业务重组,请求其在本案中的应诉地位由另外一公司代替。针对以上两公司主张的名称变更问题,调查机关已专门发出问卷进行调查,对收到的答卷依法进行了考虑。

调查机关确定本案的产业损害调查期为2000年1月1日至2003年6月30日。

在规定的应诉时间内,参加应诉并符合应诉要求的有国外(地区)生产者5户、国内下游用户10户。上述公司向调查机关递交了应诉登记表及相关证明材料,调查机关经审查后接受了上述利害关系方的应诉登记。

2003年12月5日,调查机关向已知的中国国内相关生产企业、进口商和国外(地区)生产者(出口商)发放了《国内生产者调查问卷》、《国内进口商调查问卷》和《国外(地区)生产者/出口商调查问卷》。

在规定的时间或经批准延期递交的时间内,共收回调查问卷答卷8份。包括:国内生产者重庆长寿化工有限责任公司、山西合成橡胶集团有限责任公司提交的调查问卷答卷2份;国内进口商中国化工供销(集团)总公司、晋江市华星电子器件有限公司提交的调查问卷答卷2份;国外(地区)生产者/出口商德国拜耳股份有限公司、日本电气化学工业株式会社、日本东曹株式会社、埃尼橡胶法国有限公司提交的调查问卷答卷4份。

2003年12月8日,调查机关召开了本案产业损害调查申请人意见陈述会,听取申请人的意见陈述。2004年2月17日,调查机关召开了本案国外(地区)生产者意见陈述会,分别听取了德国拜耳股份有限公司、日本电气化学工业株式会社、日本东曹株式会社以及埃尼橡胶法国有限公司对本案的意见陈述。2004年2月18日,调查机关召开了部分下游用户意见陈述会,听取了中国胶粘剂协会及部分下游用户企业的意见。2004年4月5日,调查机关接收了德国拜耳股份有限公司《关于被调查氯丁橡胶特殊型号产品排除的请求》、日本电气化学工业株式会社《被调查氯丁橡胶产品2004年2月17日意见陈述会补充意见》和日本东曹株式会社《被调查氯丁橡胶产品2004年2月17日意见陈述会补充意见》。

2004年3月,调查机关对山西合成橡胶集团有限责任公司和重庆长寿化工有限责任公司进行了实地核查。

调查机关对申请书及所附证据、收回的调查问卷和实地核查结果进行了认真分析和全面评估,对利害关系方的意见依法给予了充分考虑。

具体描述:外观呈乳白色至米黄色或浅棕色片状或块状物,不含滑石粉以外的机械杂物,无焦烧粒子。其物理及化学特性为:由2-氯-1,3-丁二烯经乳液聚合制成的均聚物。氯丁橡胶相对密度(d420)0.958,熔点-130℃,沸点59.4℃,折射率(nD20)1.4583,蒸汽压(20.8℃)26.66kPa。溶于乙醇、乙酸、丙酮等多种有机溶剂,微溶于乙二醇、水。在光、热、电离辐射和催化剂存在下易聚合。其分子量一般为10~20万,相对密度1.15~1.25,玻璃化温度-45℃,有极性,具有规整的分子排布和可逆的结晶性能。

主要用途:氯丁橡胶用途十分广泛,主要用做电线电缆护套、胶管、耐油橡胶制品、耐热传送带、印刷胶棍、胶皮水坝、建筑用密封条、公路填缝密封胶、桥梁支座、油田用电线防水帽、阻燃橡胶制品、各种密封圈垫以及化工设备防腐衬里和氯丁橡胶胶粘剂等。近年来氯丁橡胶在建筑防水材料、密封材料、粘合剂、海洋开发、医疗卫生、能源开发及人民生活方面都被开发出新用途,扩大了应用领域。

调查机关对中国国内生产的氯丁橡胶和被调查产品的物理和化学特性、生产工艺、产品用途和销售渠道等因素进行了考察:

二者均是由2-氯-1,3-丁二烯经乳液聚合制成的均聚物。氯丁橡胶相对密度(d420)0.958,熔点-130℃,沸点59.4℃,折射率(nD20)1.4583,蒸汽压(20.8℃)26.66kPa。溶于乙醇、乙酸、丙酮等多种有机溶剂,微溶于乙二醇、水。在光、热、电离辐射和催化剂存在下易聚合。其分子量一般为10-20万,相对密度1.15-1.25,玻璃化温度-45℃,有极性,具有规整的分子排布和可逆的结晶性能。

氯丁橡胶的主要原料是氯丁二烯,氯丁橡胶生产工艺由氯丁二烯经乳液聚合、脱气、凝聚、干燥、切块包装等步骤组成。氯丁二烯的制备方法有两种:电石乙炔法和丁二烯法。电石乙炔法是以乙炔为原料,经二聚、氢氯化制造氯丁二烯。丁二烯法是以丁二烯为原料,经氯化、异构化和中间体脱化氢制造氯丁二烯。中国国内氯丁橡胶的生产采用电石乙炔法制造氯丁二烯,国外应诉企业中,日本电气化学工业株式会社采用电石乙炔法,其他公司均采用丁二烯法制造氯丁二烯。调查机关认定,二者只是氯丁二烯单体制备的路线不同,单体生成后均采用间歇乳液聚合技术进行生产,聚合和后处理部分无实质差别,二种工艺方法生产的氯丁橡胶的质量基本相同。

二者用途基本相同,主要用做电线电缆护套、胶管、耐油橡胶制品、耐热传送带、印刷胶棍、胶皮水坝、建筑用密封条、公路填缝密封胶、桥梁支座、油田用电线防水帽、阻燃橡胶制品、各种密封圈垫以及化工设备防腐衬里和氯丁橡胶胶粘剂等。

经考察,调查机关认定,中国国内生产的氯丁橡胶与被调查产品的物理和化学特性、生产工艺流程、产品用途、销售渠道等方面基本相同,具有可替代性和相互竞争性,属于同类产品。

根据《中华人民共和国反倾销条例》的规定,调查机关依法对本案申请人的产业代表资格进行了审查。调查期内,国内申请人同类产品的总产量占同期全国总产量的100%,符合《中华人民共和国反倾销条例》第十一条规定,可以代表中国国内氯丁橡胶产业。

调查机关审查了各应诉公司的答卷,对各公司的正常价值和出口价格作如下认定:

调查期内,在日本国内市场的贸易过程中,该公司向国内的非关联贸易商和关联贸易商销售被调查产品两种型号的同类产品。在关联交易中,其中一部分属于委托加工的特殊交易,调查机关在对交易的方式、数量、价格进行调查后,暂认为这种交易不是正常的贸易行为,因此,在初裁阶段,将这部分交易排除在确定正常价值的范围之外。调查机关对其他方式的关联交易和非关联的两种交易方式的数量和价格进行了审查。无论从销售环境、价格差异、数量等方面进行比较,调查机关暂认为关联交易(排除委托加工的特殊交易)和非关联交易可以作为正常价值进一步调查的基础。

调查期内该公司被调查产品的同类产品国内销售数量占同期其向中国出口销售被调查产品的数量的比例大于5%,符合作为确定正常价值基础的数量要求。

调查机关对该公司报告的成本数据进行了审查,认为在初步裁定中暂可以接受该公司关于成本部分的资料,国内同类产品的低于成本销售未达到20%的数量。

因此,调查机关决定采用其全部国内销售(排除委托加工的特殊交易)作为确定正常价值的基础。

该公司在调查期内通过日本国内的非关联公司向中国出口。调查机关在调查后,采用其与非关联公司之间的销售价格作为确定出口价格的基础。

对于公司报送的针对特定用户的回扣,由于未能够递交充分的证据材料,无法证明政策的一贯性,因此在初裁阶段,调查机关暂不予采纳。

对于公司主张的内陆运费、售前仓储费用、出厂装卸费用等采用的是分摊的方式,公司提供了相关的证据资料,但调查机关经过调查后认为,无法获得充足的账务资料予以印证,因此,暂不予接受。

对于公司主张的内陆运费、仓储费用、港口装卸费用、出口检验费、信用费用等,调查机关在初步调查后认为公司提供了较为充足的证据资料,暂予以接受。

调查期内,在日本国内市场的贸易过程中,该公司向国内的非关联贸易商和关联贸易商销售被调查产品三种型号的同类产品,调查机关对两种交易方式的数量和价格进行了审查,其中在与关联商交易中,有两种型号产品的加权平均价格相对较低,低于与非关联商的交易价格,调查机关在初步调查后认为,这两种型号的关联商交易不属于正常贸易行为,不能够作为确定正常价值的基础,因此,对于这两种型号,调查机关以该公司与非关联商的交易作为确定正常价值的基础;对于另一种型号的产品,调查机关经过调查发现,有部分属关联交易,但基本反映了正常的市场价格水平,因此,其价格可以作为正常价值进一步调查的基础。

调查期内该公司被调查产品的同类产品国内销售数量占同期其向中国出口销售被调查产品的数量的比例大于5%,符合作为确定正常价值基础的数量要求。

调查机关对该公司报告的成本数据进行了审查,认为在初步裁定中暂可以接受该公司关于成本部分的资料,国内同类产品的低于成本销售未达到20%的数量。

该公司向中国出口三种型号的被调查产品,两种交易方式:一是通过日本国内的非关联公司向中国出口;一是通过日本国内的关联公司向中国出口。在通过关联公司出口中国的情况下,递交了关联公司之间以及关联公司与中国公司之间交易的相关数据。在通过关联公司向中国出口的情况下,调查机关采用了关联贸易公司向中国非关联企业的出口价格作为确定出口价格的基础;在该公司通过非关联公司对中国出口的情况下,采用其销售价格作为确定出口价格的基础。

对于公司报送的针对特定用户的三种回扣,由于未能够递交证据材料,无法证明政策的一贯性,因此在初裁阶段,调查机关暂不予采纳。

对于公司主张的两种内陆运费(工厂至分销仓库、工厂至仓库)、售前仓储费用、出厂装卸费用等采用的是分摊的方式,公司提供了相关的证据资料,但调查机关经过调查后认为,无法获得充足的账务资料予以印证,因此,暂不予接受。

对于公司主张的内陆运费(工厂至外部仓库),由于运输是由其关联运输公司承担的,尽管公司提供了该运输公司3年的盈利情况,相关业务也是外包给了其他公司,调查机关认为,运输价格不能够反映正常的市场情况,因此,暂决定采纳其他日本应诉公司的单位运输费用予以调整。

对于公司主张的仓储费用,由于仓储业务是由关联公司来承担的,调查机关在初裁阶段认为,该价格无法印证市场行情,因此,决定采纳其他日本应诉公司的单位仓储费用予以调整。

对于公司主张的内陆运费(工厂/仓库至港口)、出厂装卸费用、港口装卸费、信用费用等,公司提供了较为充足的证据资料,调查机关暂予以接受。

调查机关审查了德国拜耳股份有限公司(以下简称“拜耳公司”)的欧盟内销情况,认定调查期内拜耳公司在欧盟域内销售被调查产品同类产品的总量占同期向中国出口销售总量的比例大于5%,符合作为确定正常价值基础的数量要求。

调查机关对拜耳公司所销售被调查产品及同类产品的型号进行了审查,决定暂采用公司报告的分类方式作为型号划分的基础。公司报告在调查期内对中国市场只出口了部分型号的产品,调查机关暂决定以公司相应型号的欧盟销售作为确定同类产品正常价值的基础。经审查,拜耳公司在欧盟销售的相应型号产品数量占同期向中国出口销售该型号产品数量的比例大于5%,符合作为确定正常价值基础的数量要求。

拜耳公司在原始答卷中主张对倾销幅度的计算要分型号进行,并且按照问卷的要求分型号填报答卷的国内销售和出口中国销售部分,调查机关经审查认定,公司的这种产品分类方法可以接受,对拜耳公司的倾销幅度计算,按照答卷报告的两大型号分别进行。

经审查,拜耳公司的欧盟销售中,所有交易都是对非关联公司进行的,在初裁决定中,调查机关决定暂采用所报告的交易数据。另外,在公司报告的欧盟销售数据中,部分交易的一些项目数据没有填报,2004年5月24日,调查机关就此问题向公司发出补充问卷,公司对此作出了解释,调查机关暂予以接受。

关于成本数据,拜耳公司在原始答卷中没有按要求填报部分表格,调查机关发放补充问卷要求澄清,有关费用数据报告情况较好。调查机关因此暂接受公司报告的三项费用数据,另外认定公司报告的制造成本数据不完整,影响到调查机关对这些数据的审查,决定暂时根据已经获得的事实和可获得的最佳信息给拜耳公司估算关于氯丁橡胶产品的制造成本数据。

调查机关根据以上得出的调查期内加权平均成本数据对欧盟销售中是否存在低于成本销售进行了审查,发现调查期内拜耳公司相应氯丁橡胶产品的欧盟销售中有超过20%量的交易是低于平均成本进行的,因此,调查机关认定低于调查期平均成本的部分交易不属于正常贸易过程中的交易,决定在计算正常价值时将其予以排除。根据《中华人民共和国反倾销条例》第四条的规定,在初裁决定中,调查机关暂依据排除上述低于成本销售后剩余的欧盟域内交易作为确定同类产品正常价值的基础。

调查机关审查了拜耳公司对中国的出易。在调查期内,拜耳公司对中国的出口是直接销售给最终用户或者销售给中国非关联贸易公司。经审查,调查机关决定:在初裁决定中,暂采用拜耳公司与最终用户和非关联贸易公司的实际成交价格作为确定出口价格的基础。

拜耳公司主张贸易环节调整,并称,在欧盟内部销售给最终用户价格与分销商的价格存在较大差异,由于对中国出口大部分销售给分销商,要求将销售给最终用户的价格扣减与销售给分销商的价差部分,使其达到与对中国出口相同的贸易环节。经审查,调查机关认为,公司没有提供证据证明欧盟内销售环节和出口销售环节有实质性的差别,这种差别影响正常价值和出口价格的公平比较。调查机关对此问题两次发出补充问卷,但是公司的补充答卷始终未能提供证据。因此,初裁决定中,调查机关暂不接受公司对其国内销售进行贸易环节调整的主张。

关于公司报告的其它调整项目,如内陆运费(工厂至客户)、内陆保险费、信用费用,调查机关在初步调查后认为公司提供了较为充足的证据资料,暂予以接受。

关于信用费用,公司主张使用德国银行的美元短期贷款利率计算,与国内销售部分信用费用计算使用的欧元短期贷款利率不同,调查机关认为,信用费用是一种机会成本,其利率计算依据不能因销售市场的不同而存在差异,因此,对公司出口销售部分的信用费用,也使用欧元短期贷款利率计算。

拜耳公司报告的调整项目有:熏仓费、内陆运输——工厂到出口港、国际运费、国际保险等4项,调查机关认为公司提供了较为充足的证据资料,在初裁决定中对其调整主张暂予接受。

针对拜耳公司关于业务重组、变更公司名称的说明并在初裁中适用新名称的请求,调查机关发出问卷进行调查并如期收到答卷。经审查,调查机关认为公司提供了较为充足的证据资料,在初裁中暂予以接受其请求,即以朗盛德国责任有限公司(英文名称:LANXESSDeutschlandGmbH)接替拜耳公司的应诉地位,给予朗盛德国责任有限公司单独税率,但不再给拜耳公司单独税率。

调查机关审查了埃尼橡胶法国有限公司(以下简称“埃尼橡胶公司”)的国内销售情况,认定调查期内埃尼橡胶公司在欧盟区域内销售被调查产品的同类产品总量占同期向中国出口销售总量的比例大于5%,符合作为确定正常价值基础的数量要求。

在埃尼橡胶公司报告的欧盟内销数据中,有部分交易存在数据报告不完整的情况,调查机关就此问题向公司发出补充问卷,但是公司在补充答卷中没有作出必要的解释和澄清,调查机关在初裁的计算中决定暂时排除这些交易数据。

埃尼橡胶公司在答卷中报告其在欧盟区域内销售被调查产品同类产品的部分交易是向关联公司进行的,调查机关审查了关联公司之间交易的情况,发现该部分交易的单位出厂价与其他非关联交易价格相差不大,可以反映正常市场交易状况,因此,在初裁决定中,调查机关决定在确定正常价值时不排除该部分关联公司之间的交易。

调查机关对公司的成本数据进行了审查,公司原始答卷报告的成本表格不完整,调查机关发出补充问卷要求澄清,公司作了部分澄清,调查机关暂采用公司在原始答卷时提供的制造成本和销售、管理、财务及其它费用数据来计算成本。

调查机关根据上述认定的成本数据对欧盟销售交易是否存在低于成本销售进行了审查,发现调查期内埃尼橡胶公司相应氯丁橡胶产品的欧盟销售中有超过20%的交易量是低于平均成本进行的。因此,调查机关在确定正常价值时排除这部分低于成本销售的交易。

根据《中华人民共和国反倾销条例》第四条的规定,在初裁决定中,调查机关暂依据排除低于成本销售部分交易的欧盟销售价格作为确定其正常价值的基础。

调查机关审查了埃尼橡胶公司对中国的出易。在调查期内,公司通过位于第三国(地区)的关联公司向中国客户出口被调查产品,经审查,调查机关决定:根据《中华人民共和国反倾销条例》第四条的规定,在初裁决定中,暂采取其关联商出口到中国非关联商的价格作为确定出口价格的基础。

关于信用费用,公司主张其为因代理商可能不付款而支付的保险费,公司没有按照问卷要求报告收到货款日期,调查机关向公司发出补充问卷要求提供该资料,但是公司没有提供。经审查,调查机关认为,信用费用是公司发货日至收到货款日之间公司所支付的机会成本,公司的解释和报告的数据与问卷要求的信用费用含义不符。因此,在初裁中,调查机关对该调整主张暂不予接受。

关于佣金,公司主张其为由于通过代理商销售而产生的,依据一定的比例来分摊而得到,但是公司仅报告了对最终用户销售部分的佣金,报告的数据与其解释不符,因此,在初裁中调查机关决定对该调整主张暂不予接受。

关于埃尼橡胶公司报告的售前仓储费、内陆运输费(工厂/仓库至客户)、内陆保险费、出厂装卸费、包装费,经审查,调查机关认为公司提供了较为充足的证明材料,在初裁决定中对这些调整要求暂予以接受。

关于埃尼橡胶公司报告的国际运输费、包装费、国际运输保险费、出厂装卸费、售前仓储费以及该公司位于第三国(地区)的关联公司报告的银行手续费和信用保险费,经审查,调查机关认为公司提供了较为充足的证明材料,在初裁决定中对其调整要求暂予以接受。

埃尼橡胶公司和其关联贸易商声称在调查期内发生过名称变更,调查机关对此已发出问卷进行调查,目前调查正在进行中,初裁时仍适用其在答卷中报告的公司现用名称。

根据《中华人民共和国反倾销条例》第六条的规定,调查机关对进口产品的出口价格和正常价值,考虑了影响价格的各种可比性因素,按照公平、合理的方式进行了比较。调查机关在当事人提交的证明材料基础上,将各应诉公司的正常价值和出口价格在出口国(地区)出厂价的基础上予以比较。在计算倾销幅度时,调查机关将加权平均正常价值和加权平均出口价格进行比较,得出倾销幅度。

对于原产于日本、美国和欧盟未提交答卷的公司的倾销幅度,根据《中华人民共和国反倾销条例》第二十一条的规定,调查机关根据已经获得的事实和可获得的最佳信息做出裁定。

调查过程中,原欧盟应诉企业德国拜尔股份有限公司(BayerAG)给调查机关来函,称公司2004年10月1日起适用新名称:朗盛德国责任有限公司(LANXESSDeutschlandGmbH),并请求在初裁中适用新名称,调查机关经审查,在初裁中暂接受该请求,以朗盛德国责任有限公司接替德国拜尔股份有限公司(BayerAG)的应诉地位,给予朗盛德国责任有限公司单独税率32%,不再给予作为原应诉企业的德国拜尔股份有限公司单独税率,德国拜尔股份有限公司若对中国出口被调查产品适用“其他欧盟公司”税率,即151%。

调查机关认定,原产于日本、美国和欧盟的被调查产品的倾销幅度均不小于2%,不属于微量倾销幅度;原产于日本、美国和欧盟的被调查产品的进口数量均超过中国被调查产品总进口数量的3%,不属于可忽略不计,且被调查产品之间及被调查产品与中国国内同类产品之间在物理和化学特性、生产工艺、产品用途和销售渠道等方面的竞争条件基本相同,因此,根据《中华人民共和国反倾销条例》第九条的规定,调查机关认为可以就原产于日本、美国和欧盟的被调查产品对国内产业造成的影响进行累积评估。

中华人民共和国海关统计数据表明,被诉国(地区)向中国国内出口的被调查产品数量2000年、2001年、2002年和2003年上半年分别为17301.03吨、18678.70吨、19379.28吨和10743.76吨,2001年和2002年分别比上年增长7.96%和3.75%,2003年上半年比上年同期大幅增长21.47%。调查期内,被调查产品的进口数量呈逐年上升趋势。

2.被调查产品占中国国内的市场份额一直维持在较高水平,且在调查期末达到最高值

2000年、2001年、2002年和2003年上半年,被诉国(地区)出口到中国国内的被调查产品占中国国内市场份额一直在32%以上,2001年和2002年分别比上年下降2.27个百分点和0.27个百分点,2003年上半年比上年同期增长2.59个百分点,达到调查期内最高值。

被诉国(地区)出口到中国国内的被调查产品的加权平均价格2000年、2001年、2002年和2003年上半年每吨分别为1938.93美元、2056.52美元、1883.12美元和1894.76美元。2001年比上年上升6.06%;2002年比上年下降8.43%,下降到调查期内最低点;2003年上半年与上年同期基本持平,仍维持在较低水平。调查期内,被调查产品的加权平均价格先增后降,且后期一直维持在较低水平。

与进口被调查产品价格变化趋势一致,2001年,国内产业氯丁橡胶的加权平均价格比上年上升6.63%;进入2002年后,受进口被调查产品价格下降的影响,国内同类产品加权平均价格比上年下降9.79%。2003年上半年,虽然被调查产品的价格与上年同期基本持平,但仍处于较低水平,同期被调查产品进口数量大幅增长,国内产业为了维持一定的市场份额,被迫降低价格,同类产品加权平均价格比上年同期下降6.29%。调查期后期,被调查产品价格下降并维持在较低水平对国内同类产品的价格产生了明显的抑制作用。

调查期内,国内氯丁橡胶需求量逐年增长。2001年和2002年,国内氯丁橡胶需求量分别比上年增长15.40%和4.62%,2003年上半年比上年同期增长8.07%。

1.国内产业同类产品产能有所增长,但产量先增后降,且调查期后期呈下降趋势。

调查期内,为适应不断增长的国内需求,国内产业通过技术改造,产能不断扩大。2001年、2002年和2003年上半年国内产业同类产品的生产能力分别比上年同期增长19.44%、30.23%和3.70%。2001年,随着技术改造等项目的陆续竣工投产,相应地带动国内产业产量增长,国内产业产量比上年增长33.93%,增长率超过国内需求量的增长率18.53个百分点;进入2002年后,国内产业产能增加,但产量下降。在国内需求量和国内产业产能继续扩大的情况下,由于被调查产品进口数量不断增加,且价格下降明显,国内产业产量与上年相比不增反降,比上年下降2.26%,增长率低于国内需求量的增长率6.88个百分点;2003年上半年,国内需求量继续呈上升趋势,由于受被调查产品大量低价进口的挤压,国内产业产量与上年同期相比下降2.44%,增长率低于国内需求量的增长率10.51个百分点。国内产业产量的增长受到明显的抑制。

2.国内产业同类产品销售量虽有增长,但增幅呈逐年下降趋势,调查期后期,国内产业同类产品销售受阻。

2000年至2001年,随着国内同类产品市场需求的不断增长以及国内产业产能、产量的增长,国内产业同类产品销售数量也相应有所增长。2001年,国内产业同类产品销售量比上年增长19.95%,增长率高于国内需求量增长率4.55个百分点;2002年,国内产业同类产品销售量比上年增长4.87%,增长率与国内需求量增长基本持平;2003年上半年,随着被调查产品进口数量的增加,国内产业同类产品的销售受阻,国内产业同类产品销售量比上年增长1.23%,增长率低于国内需求量增长率6.84个百分点,且低于同期被调查产品进口数量增长率20.24个百分点。国内产业同类产品销售量的增长受到明显抑制。

2001年,由于国内产业产量和销量的扩大,国内产业同类产品销售收入比上年增长27.94%;2002年,受进口被调查产品价格下降的影响,国内产业同类产品销售收入出现下滑,比上年下降5.25%,销售收入增长率比销售量增长率低10.12个百分点;2003年上半年,国内产业同类产品销售收入比上年同期下降5.17%,销售收入增长率比销售量的增长率低6.4个百分点,继2002年后持续出现负增长,国内产业同类产品的正常销售受到严重影响。

2001年,国内产业氯丁橡胶的加权平均价格比上年上升6.63%;2002年,由于受被调查产品大幅降价的影响,国内产业氯丁橡胶的加权平均价格出现大幅下滑,比上年下降9.79%;2003年上半年,被调查产品的价格仍处于较低水平,进口数量大幅增长,国内产业为了维持一定的市场份额,被迫降低价格,同类产品加权平均价格比上年同期下降6.29%,2003年上半年国内产业氯丁橡胶的加权平均价格降至调查期内最低水平。

2001年,由于国内市场需求的拉动和国内产业产能的扩大,相应地带动国内产业的产量及销量均有一定幅度的增长,国内产业税前利润比上年增加33.59%;2002年和2003年上半年,国内市场需求仍在不断扩大,国内产业销售量有小幅增长,国内产业同类产品销售成本、期间费用和销售税金及附加均稳中有降,但并未给国内产业带来应有的利润,由于受被调查产品低价进口的影响,国内产业氯丁橡胶加权平均价格急剧下滑,国内产业税前利润分别较上年同期下降20.50%和52.63%,呈加速下降趋势。

2001年和2002年,随着国内市场需求的不断扩大,加之国内产业的技术改造项目陆续完成,国内产业市场份额分别比上年上升1.67个百分点和1.07个百分点。2003年上半年,在国内需求量不断增长的情况下,受进口被调查产品的影响,国内产业的市场份额反而下降,比上年年末下降3.02个百分点,降至调查期内最低点。

2001年,国内产业的投资收益率比上年上升2.02个百分点;2002年和2003年上半年,国内产业投资收益率呈下降趋势,2002年比上年下降1.06个百分点,2003年上半年比上年年末下降4.61个百分点,降至调查期内最低点,相应地导致国内产业投融资能力下降。

2001年,国内产业开工率比上年上升9.99个百分点;2002年,国内产业开工率大幅下降,比上年下降23.05个百分点;2003年上半年,国内产业开工率继续下降,比上年同期下降4.05个百分点,降到调查期内最低点,国内产业开工严重不足。

2001年,国内产业期末库存呈大幅增加趋势,比上年增长429.34%;2002年和2003年上半年分别比上年同期下降12.12%和27.49%,但仍保持在较高水平。2003年上半年期末库存与2000年相比,增长204.62%。

2001年,随着国内产业销售量和销售收入的增长,国内产业现金净流量比上年有较大幅度的上升,增幅为198.38%;进入2002年以后,国内产业现金净流量出现大幅下滑,比上年下降72.88%;2003年上半年,国内产业现金净流量比上年同期下降113.89%,现金净流量为负值,呈快速下降趋势。由于被调查产品的大量低价进口,使得国内产业原有市场份额被挤占,国内产业同类产品价格的锐减和销售量的被抑制,直接导致国内产业销售收入的减少,资金回笼缓慢,存货积压难以变现,经营活动产生的现金流入大大减少,维持企业生存和发展的最为根本的资金来源被大幅削减。在国内产业同类产品成本及其他相关费用投入相对稳定的情况下,现金流入量的锐减导致现金流量净额减少,国内产业资金严重匮乏,已无法满足正常生产经营的需要。

2001年,国内产业就业人数比上年下降6.53%;2002年和2003年上半年,随着国内产业技术改造项目的陆续完成,国内产业产能不断扩大,国内产业就业人数有所回升,分别比上年同期上升3.40%和7.63%,但仍低于调查期初2000年的就业人数。

2001年,由于国内产业产能的扩大,产量相应有较大幅度的提高,国内产业劳动生产率比上年上升43.43%;2002年和2003年上半年,国内市场需求稳定增长,国内产业技术改造工作基本完成,但被调查产品的进口数量持续上升,价格大幅下降,对国内产业正常的生产和经营造成严重挤压,国内产业在产能改造已经完成的情况下,被迫限产,相应地导致劳动生产率不断下降,分别比上年同期下降5.47%和9.43%。

2001年,由于国内产业产能、产量、销售量和税前利润均有不同程度的增长,国内产业工资总额也相应地有了较大幅度的增长,人均年工资比上年增长32.23%;2002年和2003年上半年,随着国内产业产能扩大,国内产业就业人数有所增加,但产能并未得到充分的发挥,销售收入和税前利润不断下降,人均年工资分别比上年同期下降4.19%和3.85%。

(五)被诉国(地区)的生产能力、出口能力及对国内产业可能产生的进一步影响

调查机关初步了解到,2002年被诉国(地区)的氯丁橡胶生产能力、产量分别为30.3万吨和23.26万吨,其需求为12.06万吨。被诉国(地区)的产能、产量均大大超出其国内(地区)的需求,而且被诉国(地区)国内需求量近期不会有大幅增长,供过于求状况将持续存在,被诉国(地区)将继续保持较强的出口能力。

调查期内,一方面国际市场对氯丁橡胶的需求不旺,2001年,被诉国(地区)向中国出口的被调查产品数量大幅增加,2002年和2003年上半年,被诉国(地区)向中国出口的被调查产品数量进一步增加,价格明显下降后维持在较低水平;另一方面中国国内市场需求日益增长,被诉国(地区)为了消化其大量过剩的产能,存在进一步扩大出口量,向中国国内市场低价出口的可能性。

上述证据表明,调查期内,中国国内市场需求不断增长。受市场需求的拉动,2001年中国国内产业生产经营活动基本正常。进入2002年以后,被调查产品进口价格明显下降并维持在较低水平,且数量呈不断增长之势。同期,中国国内市场需求不断增长,国内产业产能技术改造项目基本完成,但不仅未给国内产业带来应有的收益,国内产业状况反而日趋恶化。

受此影响,中国国内产业正常的生产经营活动受到严重抑制。特别是2002年和2003年上半年,在中国国内产业技术改造基本完成前后,国内产业同类产品生产能力不能充分发挥,产量持续下降,销售量低于同期中国国内需求量的增长,且低于同期被调查产品进口数量的增长,销售价格被迫大幅下降至调查期内最低水平,由此造成销售收入持续下降,国内产业开工严重不足,库存一直处于较高水平,国内产业税前利润呈加速下降之势,国内产业投资收益率、市场份额降到调查期内最低点,国内产业投融资能力下降,人均工资连续下降并处于较低水平,国内产业现金净流量锐减,已无法满足正常生产经营的需要,企业正常的生产经营陷入困境,国内产业受到了实质损害。

现在证据表明,调查期内,中国国内氯丁橡胶市场需求不断增长,受此拉动,中国国内产业同类产品生产能力有所增长。与此同时,来自被诉国(地区)的被调查产品的进口量占中国国内进口总量的比例一直高达90%以上,占中国国内市场份额一直高达32%以上。调查期内,来自被诉国(地区)的进口被调查产品数量持续增长,价格先增后降并维持在较低水平。2001年,虽然被调查产品的进口数量比上年有所增长,但由于其进口价格也相应有所上升,在中国国内市场需求的拉动下,中国国内产业生产经营活动基本正常。进入2002年后,被调查产品进口价格下降幅度达8.43%,2003年上半年,被调查产品进口数量比上年同期增长21.47%,大大超过中国国内需求量、国内产业同类产品产量和销量的增长幅度,被调查产品占中国国内市场份额在2003年上半年达到调查期内最高值。由于被调查产品与国内同类产品之间有竞争关系,具有替代性,被调查产品持续增加的进口数量、较大的市场份额和价格下降直接压制了国内产业同类产品的销售价格,致使国内产业同类产品的销售价格被迫大幅下降至调查期内最低点,产量在2002年和2003年上半年连续出现负增长,销售量增长幅度逐年下降,销售收入、税前利润持续下降,投资收益率、市场份额降至调查期内最低水平,现金净流量锐减,开工率、投融资能力、人均工资等指标不断恶化,企业的生产经营陷入困境。中国国内产业受到的损害是客观存在的,被调查国家(地区)向中国低价出口被调查产品是造成中国国内产业受到实质损害的原因。

调查机关还对可能使中国国内产业受到实质损害的其他因素进行了初步调查和分析。初步证据表明,调查期内,中国国内产业的实质损害并非由以下因素造成:

1.中国国内同类产品需求的变化。调查期内,随着中国经济的发展,中国国内氯丁橡胶需求量整体上呈不断增长的趋势,中国国内氯丁橡胶的需求增长并未给国内产业的发展造成负面影响。

2.消费模式的变化。调查期内,中国国内氯丁橡胶的消费模式无明显变化,未出现由于其他替代产品的出现导致中国国内氯丁橡胶市场的萎缩。

3.中国国内产业经营的变化。调查期内,国内产业经营管理状况良好,各项规章制度健全,销售成本、期间费用稳中有降,不存在经营管理不善导致国内产业遭受损害的情况。

4.贸易政策的影响。调查期内,国内产业没有遇到国家限制该产业产品贸易行为的政策,没有受到这方面的负面影响。

5.国内外竞争状况。国内产业经过多年的技术改造,产量、质量不断提高,其产品与进口产品在性能和质量上相同或相近。国内外的正当竞争没有导致国内氯丁橡胶产业遭受损害。

6.技术进步因素。部分国外生产企业和国内下游用户提出,中国国内氯丁橡胶的电石乙炔法生产工艺落后,环境污染严重,导致中国国内产业受到损害。

经调查,氯丁橡胶的主要原料是氯丁二烯,氯丁橡胶生产工艺由氯丁二烯经乳液聚合、脱气、凝聚、干燥、切块包装等步骤组成。氯丁二烯的制备方法有两种:电石乙炔法和丁二烯法。中国国内氯丁橡胶的生产采用电石乙炔法,国外应诉企业中,日本电气化学工业株式会社采用电石乙炔法,其他公司均采用丁二烯法。二者只是氯丁二烯单体制备的路线不同,单体生成后均采用间歇乳液聚合技术进行生产,聚合和后处理部分无实质差别,二种工艺方法生产的氯丁橡胶的质量基本相同。

虽然国外多数公司均采用丁二烯法,但丁二烯法生产氯丁橡胶所需的投资远远超过电石乙炔法的投资,且投资回收期长。此外,中国国内缺乏丁二烯资源,而电石资源丰富,且成本较低,国内采用电石法有一定的资源优势。电石乙炔法生产工艺经多年的不断改进,生产成本逐渐降低,产品质量不断提高(如:日本电气化学工业株式会社即采用电石乙炔法生产工艺,其产品A90为氯丁橡胶具有代表性的产品),二种工艺方法生产的产品质量基本相同。

在环保治理方面,电石乙炔法和丁二烯法的聚合和后处理工艺无本质差别,均须处理大量的废水。在单体合成方面,丁二烯法需要处理大量的废盐水,电石乙炔法需要处理电石渣。二者各有长短。

经调查,国内产业氯丁橡胶生产过程中的“三废”问题已经治理达标。调查期内,国内产业一直采用电石乙炔法生产氯丁橡胶,并且技术水平不断提高,国内产业的生产工艺不会给国内产业造成负面影响。

7.中国国内产业同类产品出口的影响。调查期内,中国国内产业同类产品的出口数量占同期总销售数量的比例分别为2.03%、3.19%、1.80%、2.07%,比重较小,并且相对稳定,不可能对国内产业造成实质损害。

8.其他国家或地区进口的影响。调查期内,来自被诉国(地区)的进口量占中国国内进口总量的比例一直高达90%以上,其他国家(地区)的进口总量远远不及被诉国(地区)的进口量。

9.不可抗力因素。中国国内产业在调查期内未发生自然灾害及其他不可抗力事件,生产装置运行正常,未受到意外影响。

根据以上调查的最终结果,商务部初裁决定:在本案调查期内,原产于日本、美国和欧盟的进口氯丁橡胶存在倾销,原产于日本、美国和欧盟的进口氯丁橡胶对中国国内氯丁橡胶产业造成了实质损害,且倾销与实质损害之间存在因果关系。

网站管理:商务部电子商务和信息化司技术支持:中国国际电子商务中心技术支持电话